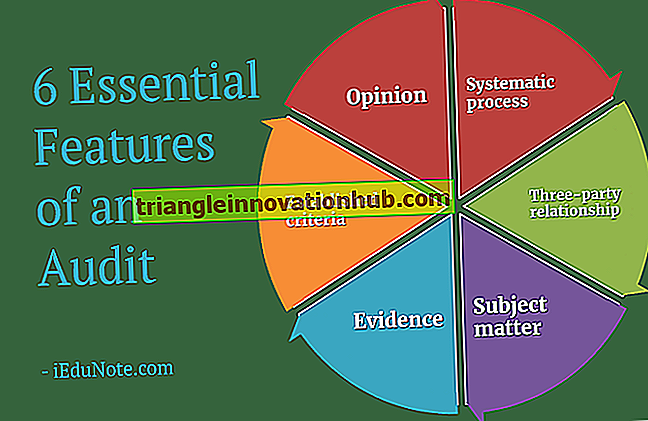

Teknikker til gennemførelse af ledelsesrevision af en organisation

Vigtige teknikker til ledelse af en organisation er: (a) forespørgsel (b) undersøgelse (c) bekræftelse (d) observation af relevante aktiviteter og betingelser og (e) korrelation af information! a) Forespørgsel: En ledelsesrevisor indsamler det meste af beviset ved at stille relevante spørgsmål og få svar på disse spørgsmål. Korrekt ..