Tip til forberedelse af prøvebalance (med 4 illustrationer)

Når alle transaktioner for en bestemt periode er optaget i datterregnskaber og bogført på deres respektive konti i hovedboken, afbalanceres de ved at caste deres to sider ved at slå forskellen op. Derefter udarbejdes en liste over disse saldi ved at gruppere alle debetbeløb på venstre side og kreditbalancerne på højre side og begge sider er samlet.

Det er vigtigt at bemærke, at transaktioner i en periode kan være adskillige. Kuponer vedrørende dem kan samle op i store filer. Indtastningerne og indlæg kan løbe ind i hundredvis af sider, men de væsentligste (saldi) er indarbejdet i en lille liste over saldi og listen over saldi kaldes prøvebalance.

De parter, til hvem vi sælger varer på kredit, er vores skyldnere. I erhvervslivet er kreditkøb og kreditsalg almindelige. Således, da vi solgte varer på kredit til vores kunder og, hvis de ikke er afregnet, viser deres konti en debetsaldo. Hvis disse debitteringsbalancer vises individuelt, er det besværligt og uhåndterligt, da de enkelte debiteringer løber ind i en række sider.

For at undgå dette opgøres mængden af sådanne personlige (debitorer) konti, der viser en betalingsbalance, og denne konsoliderede samlede tal vises i prøvebalance som diverse debitorer som en enkelt post. På samme måde er de parter, fra hvem vi har købt varer på kredit, vores kreditorer. Hvis vi ikke har betalt, viser deres konti en kreditbalance.

Antallet af sådanne personlige konti, der viser kreditsaldoen, er opgjort, og denne konsoliderede samlede tal vises i prøvebalance som diverse kreditorer som en enkelt post.

En prøvebalance er et resumé af alle udestående balanceniveauer som på en bestemt dato. Regnskabernes gebyrer skal bogføres i debit kolonne, mens kontobalancerne skal bogføres i kreditkolonnen. Dr. og Cr. er blevet givet inden for parentes i nedenstående diagram, som er til stor hjælp ved udarbejdelsen af prøvebalance.

Illustration 1:

Illustration 2:

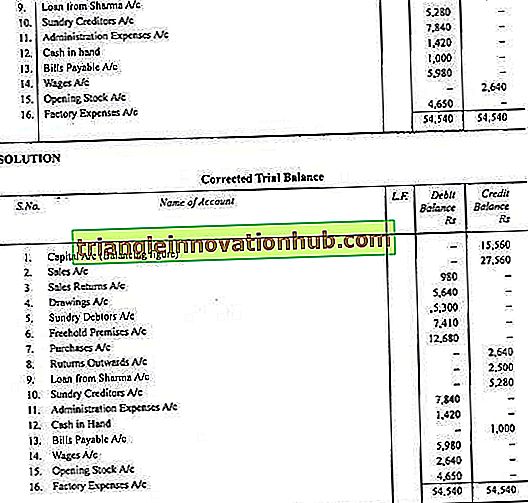

Illustration 3:

Illustration 4: