Suspense konto og korrigering af fejl

Suspense konto og korrektion af fejl!

Suspense konto åbnes for at telle prøvebalancen, når regnskabsfejl forårsager uenighed om prøvebalancen. Fejlen kan afhjælpes efter udarbejdelsen af det endelige regnskab. I så fald overføres Suspense Konto til næste regnskabsår.

Hvis fejlene påvirker de nominelle konti, vil overskuddet blive forhøjet eller reduceret. Det skyldes, at alle nominelle konti overføres til handels- og resultat- og tabkonto. Resultatet øges eller formindskes på grund af fejl i nominelle regnskaber.

Balancen vil dog også blive påvirket af fejlene i de nominelle konti, fordi overskuddet endelig overføres til kapitalkontoen, der fremgår af balancen. Hvis fejl ligger i personlige og reelle konti, påvirkes balancen og resultatet.

Efter regnskabsaflæggelsen bør normale konti ikke afhjælpes gennem de pågældende nominelle konti. Derfor er det nødvendigt at rette fejlene i det foregående år på en sådan måde, at handelsresultatet for det efterfølgende år, hvor fejlene afhjælpes, ikke påvirkes. I overensstemmelse hermed skal korrektion af beløb vedrørende nominelle regnskab foretages via specialkontoformet "Resultat- og tabsjusteringskonto". Efter korrigering af fejl overføres saldoen i resultat- og tabsregnskabskontoen til hovedkonto.

Illustration 1:

Bøgerne fra Mr. Anandi for året udgangen 31. marts 2014 blev lukket med en forskel i bøger fremført.

Følgende fejl blev registreret efterfølgende, og du skal passere de nødvendige rettelser i 2004-2005.

(a) Returnerer Outwards Bøger blev kastet Rs 10 kort

(b) Summen af rabatkolonnen på debitorsiden af pengebogen til marts 2004, svarende til Rs 150, blev ikke bogført til General Ledger

(c) Rs 600 betalt for køb af kontormøbler blev opført på købskonto.

(d) Et kreditsalg på Rs 76 blev fejlagtigt opført til salgslisten som Rs 67.

(e) Salgskonto blev forstået med Rs 1.000 på grund af forkert overførsel i salgsdagsbogen.

(f) Slutbeholdningen blev overdrevet med Rs 1.000 ved en fejlagtig afgivelse af opgørelsen.

Opløsning:

Illustration 2:

Skriv retableringsposterne for følgende i:

(a) Pre-Suspense stadium

(b) Post-Suspense og Pre-Final Konto Stage og

(c) Post-Suspense og Post-Final Account Stage:

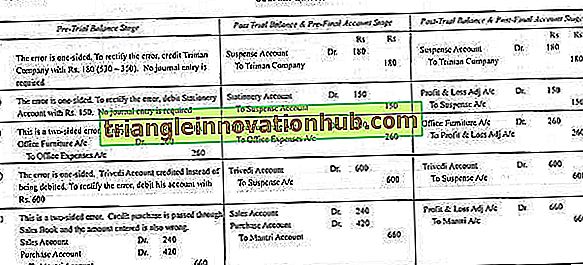

Illustration 3:

Følgende fejl blev begået af en virksomheds revisor:

(a) Kontantr. 350 betalt til Triman Company opført som Rs. 530.

(b) Køb af stationær værdi Rs. 150 blev uændret fra Cash Book.

(c) Rs. 260 betalte for køb af nye kontormøbler blev opkrævet på kontorets regningskonto (ignorere afskrivninger).

(d) Kreditsalg til Trivedi af Rs. 300 blev bogført til hans konto.

(e) Et køb af Rs. 420 fra Mantri blev sendt gennem Salgsdagbog som Rs. 240.

Hvordan vil du rette op på de fejl, der antager det?

(i) De blev opdaget, før der blev udarbejdet prøvebalance.

(ii) De blev opdaget efter udarbejdelse af prøvebalance, men inden de forberedte endelige konti (forskellen blev taget til Suspense Account).

(iii) De blev opdaget efter udarbejdelse af afsluttende regnskaber.

Opløsning:

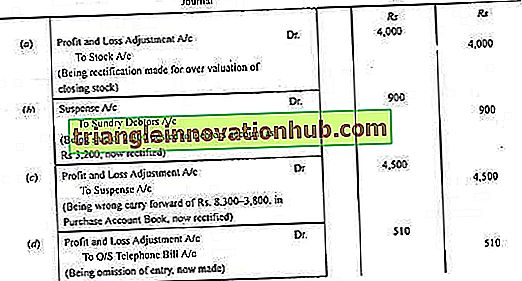

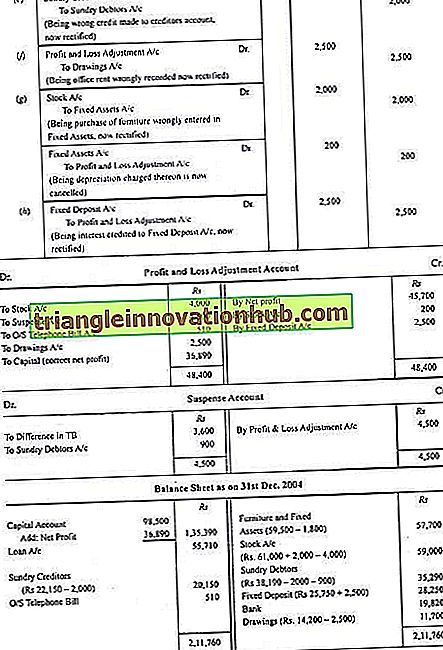

Illustration 4:

Følgende er balancen pr. 31. december 2004:

Under kontrol blev følgende fejl opdaget:

(a) Slutbeholdningen blev overvurderet med Rs. 4.000.

(b) Et salg på 2.300 kr. blev optaget i Salgsdagbog til 3.200 kr., selvom det med rette blev opført i Salgskonto.

(c) Den samlede en side af Købsdagbog blev fremført som Rs 3.800 i stedet for Rs 8.300.

(d) Udestående telefonregning på Rs 510 blev ikke optaget i bøgerne.

(e) En samling på 2.000 kr. fra en kunde blev opført på kreditorens konto.

(f) Leje på en måned af Rs. 2.500 blev optaget i bøgerne som leje af ejerens boligerhus.

(g) Nogle gamle møbler blev købt til 2.000 kr. til videresalg, men de blev optaget i bøgerne som anlægsaktiver og afskrivninger blev opkrævet til 10% pa

(h) Et fast indskud på Rs 5.000 modnet og Rs 7.500 blev realiseret. Men hele beløbet blev krediteret til Fixed Deposit Account

Vis nødvendige journalposter for at rette op på fejlene, udarbejde en fortjeneste og tabsjusteringskonto og balancen efter korrigeringen.

Opløsning: