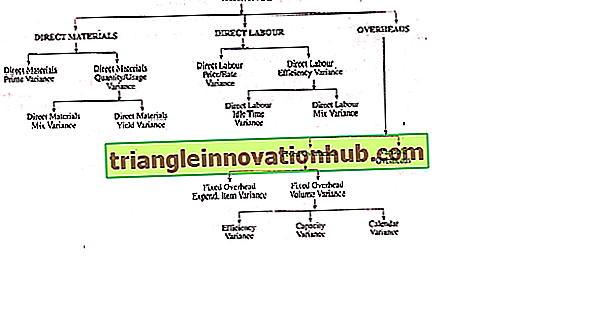

Klassifikation af variant: 3 kategorier

Følgende punkter fremhæver de tre kategorier i klassificering af afvigelser.

(i) Når materialer opkræves til produktion til faktisk pris:

Det er forskellen mellem standardprisen for direkte materialer, der er specificeret til den opnåede produktion, og de faktiske omkostninger ved anvendte materialer.

For at finde ud af materielle omkostninger bliver det derfor nødvendigt at fastslå:

(i) Faktisk mængde materialer anvendt

(ii) Faktisk pris pr. enhed

iii) Standardmængder af materialer og

(iv) Standardpris pr. enhed.

(ii) Når materialer pålægges produktion til standardpris:

Summen af pris og brug variance.

Vi ved, at materialomkostningsvariancen også kan analyseres yderligere i henhold til årsager, dvs. (i) Pris og (ii) Mængde / Anvendes variance.

Mængde- eller brugsvarians kan igen opdeles i (i) Mix varians og (ii) Udbyttevariation.

Materialomkostningsvariation = (Standardpris - Faktisk omkostninger)

Materiale OR = (Standard Antal x Standard Rate) - (Faktisk mængde x Aktuel sats)

1. Direkte materialesats eller prisvariation:

(i) Når materialer opkræves til produktion til faktiske priser:

Det er forskellen mellem den angivne standardpris og den faktiske pris, der betales for de direkte anvendte materialer.

(ii) Når materialer pålægges produktion til standardpris:

Det er forskellen mellem standardprisen og den faktiske pris, der betales for købte direkte materialer.

MPV opstår for:

(i) prisændring

ii) ændring af transportafgifter

iii) ikke at opnå kvantumrabat

(iv) Mængden af materiale er forskellig fra standard mv.

Materialprisvariation = (Standardpris - Aktuel sats) x Aktuel mængde

2. Anvendelse af direkte materiale eller mængdevariant:

Det er forskellen mellem den angivne standardmængde og den faktiske mængde, der anvendes.

MUV = (Standard Antal - Faktisk Mængde) x Standardpris pr. Enhed

Denne variance fremkommer på grund af:

(i) Ændring i produktdesign

ii) brug af defekte eller substandard materialer

(iii) Pilferage;

iv) uforsigtighed ved håndtering af materialer

v) ineffektiv produktionsmetode

(vi) Ufaglærte medarbejdere taget mv.

(a) Direkte materialemængdevariation:

Det er forskellen mellem de faktiske mængder materialer, der anvendes i en blanding til standardprisen, og den samlede mængde materialer, der anvendes til den vejede gennemsnitlige pris pr. Materialemængde, som det fremgår af standardomkostningerne. Kort sagt er det forskellen mellem standard og den faktiske sammensætning af en blanding.

Det er unødvendigt at nævne, at denne varians kun gælder, når direkte materialer er fysisk blandet. Så, hvor der er angivet et standardmix, vises en materialemixevariance. Dette skete på grund af den midlertidige mangel eller stigning i omkostningerne ved brugt materiale.

Material Mix Variance =

ELLER, MMV = Standardpris (Revideret Standard Mængde - Faktisk Mængde)

hvor,

Revideret Standard Mængde = Total Vægt af Aktuel Mix / Total Vægt Standard Mix x Standard Mængde

Der vil være gunstig variance, hvis den faktiske mængde er mindre end den reviderede standardmængde og omvendt i modsat fald.

Illustration 1:

I en virksomhed adskiller den faktiske blanding sig fra standardblandingen, men der er ingen ændring i output:

(b) Direkte Materialevariansvariation:

Dette er forskellen mellem standardudbyttet af den faktiske materialetilførsel og det faktiske udbytte, både værdiansat til produktets standardmaterialeomkostning, dvs. kort sagt er forskellen mellem det specificerede standardudbytte og det faktiske udbytte opnået. Dette gælder især i procesindustrien, hvor tab er næsten et "must".

Når man tager højde for det normale tab, bliver det muligt at indstille et standardudbytte eller output. Standard Yield er det output, der forventes fra standardindgangen af råmaterialer. Men i praksis afviger den faktiske produktion fra standardudgang, og den nævnte forskel er kendt som udbyttevarians.

Materialevariansvariation = (Standard Yield - Actual Yield) x Standard Yield Rate

Hvis det faktiske udbytte er mere end standardudbyttet, er det gunstigt varians og omvendt.

Standard Yield Rate kan fastslås med de samlede omkostninger ved standard output ved standardmængden af output.

Materialafkastvariationer opstår på grund af:

(a) Manglende forsigtighed i håndtering af materialer

b) defekt driftsmåde

(c) Anvendelse af ukorrekt udstyr, værktøj, maskiner mv.

d) Manglende personalekontrol.

(e) Materialets underkvalitetskvalitet.

Illustration 2:

Beregn følgende afvigelser fra oplysningerne:

(i) Materialomkostningsvariation,

(ii) Materialevariansvariation,

(iii) Materialprisvariation, og

(iv) Materialemixvariant.

Illustration 3:

Beregningspris, brug og blandingsafvigelser fra dataene nedenfor:

Illustration 4:

I en fremstillingsproces gælder følgende standarder:

Standardpris: Råmateriale A @ Re. 1 pr. Kg

Standardpris: Råmateriale B @ Rs. 5 pr. Kg

Standard Mix: 75% A; 25% B

Standard Yield (vægt af produkt i procent af vægten af råmaterialer): 90%

I en periode var de faktiske materielle omkostninger, anvendelser og output:

Anvendes: 8.800 kg A, Costing Rs. 9300

3.200 kg B, Costing Rs. 15.700

Output: 11.340 kg produkter

Den budgetterede produktion for perioden var 14.400 kg.

Forbered en materialomkostningsopgørelse, der viser, hvordan materialomkostningsvarianen er opbygget af aktivitet og udbytteprocent.

Illustration 5:

Beregn (i) brugsvarians, (ii) prisvariation, når varians er akkumuleret ved købsstedet, (iii) prisvariation, når varians er akkumuleret ved udstedelsessted på FIFO basis og (iv) prisvariation, når variansen akkumuleres ved punkt udstedelse på LIFO basis.

(b) Hvad er effekten ved at lukke lagervaerdien, når materialer opkræves for at koste på grundlag af (iii) og (iv) ovenfor?

B. Direkte arbejdskraftomkostninger:

Det er forskellen mellem standard direkte lønninger eller lønomkostninger og de faktiske direkte lønninger eller lønomkostninger.

Arbejdsomkostningsvariation = Standardomkostninger - Faktisk omkostninger

Arbejdsomkostningsvariation = (Standard Rate x Standard Time) - (Aktuel sats x Faktisk tid)

1. Variabel arbejdskraftrate:

Ifølge ICMA, London, er det "den del af lønafvigelsen, der skyldes forskellene mellem den angivne standardsats og den faktiske sats, der betales", dvs. det er kun forskellen mellem standard og den faktiske direkte arbejdskraft pr. time for de samlede timer, der arbejdes. Dette er faktisk personaleafdelingens ansvar og det ligner materialeprisafvigelser.

Arbejdsfrekvensvariation = (Standard Rate - Actual Rate) x Faktiske timer arbejdet

Direkte Arbejdsrenteafvigelser opstår på grund af:

(i) Ændringen i grundlønnen

(ii) Ændringen fra tidsfrekvens til stykkurs, eller omvendt;

iii) Fejlagtig ansættelse og placering af arbejdstagere

iv) inddragelse af nye arbejdstagere

(v) Overarbejde på højere eller lavere end standard sats;

vi) de højere eller lavere satser, der betales til de afslappede arbejdstagere

(vii) Overarbejde på højere eller lavere end bestemte timer mv.

2. Direkte Arbejdseffektivitet Varians:

Det er forskellen mellem den angivne arbejdstid og den faktiske arbejdstid, der er betalt. Det kaldes også arbejdstidsvariation.

Arbejdseffektivitetsvariant = (Standard timer for faktisk produktion - Faktiske timer eksklusive unormal tomgangstid) x Standard timepris

(hvor, Standard Timer til faktisk produktion = Faktisk Produktion x Standard time kræves pr. enhed)

eller, Arbejdseffektivitetsvariant = (Faktisk produktion - Standardproduktion) x Standardpris pr. enhed

hvor, Standardproduktion = Faktisk time (eksklusive unormal tomgangstid) / Standardtid pr. enhed

Det skal huskes, at variansen vil være en positiv, hvis den faktiske tid er mindre end standardtiden, eller den faktiske produktion er mere end standardproduktionen og omvendt i modsat fald.

Sagerne om arbejdseffektivitetsvariation er:

(i) Manglende korrekt tilsyn og instruktion

ii) dårlige arbejdsvilkår

(iii) Ændring af kvalitetsstandard eller materielle specifikationer;

iv) Beskæftigelse af ufaglærte arbejdstagere

(v) Lav ansattes moral;

vi) Defekte maskiner, redskaber og redskaber mv.

vii) utilstrækkelig uddannelse af ansatte

(viii) Strømsvigt

(ix) Arbejdstagernes manglende effektivitet og forsømmelighed

(a) Direkte arbejdstid tomgangsvariant:

Dette skyldes arbejdsløshedens ledighed for årsager som nedbrud af maskiner, strømbrud, låsning osv., Som ikke er kontrolleret. Således bør dens virkning vises separat. Ellers bliver arbejdstagerne skylden for det samme, selvom de ikke er ansvarlige for effektivitetsvariation.

Idle Time Variance = Faktisk (Abnorm) Idle Time x Standard Rate

Det skal huskes, at denne varians altid vil være ugunstig eller ugunstig.

(ii) Direkte Arbejdsmix Varians:

Denne varians svarer til den direkte materialemixevariance. Denne variance fremgår, hvis de lønkarakterer, der anvendes i produktionen, i en bestemt periode adskiller sig fra de budgetterede. Denne situation opstår kun, når der er mangel på eller mangel på en bestemt lønklasse. Disse afvigelser ses ikke i den nye ICMA, London, Terminology.

Denne varians er beregnet som:

Direkte Labor Mix Variance = Standardpris for Standard Mix - Standardpris for Actual Mix. ELLER, (Standardblanding af faktiske timer - Aktuel blanding af faktiske timer) x Standardpris pr. Time.

Illustration 6:

Beregne (i) Arbejdsomkostningsvariation, (ii) Arbejdsfrekvensvariation, (iii) Arbejdseffektivitetsvariation, og (iv) Uvirksom tidsvariation fra de givne oplysninger:

Kontrollere

Arbejdsomkostningsafvigelse = Arbejdshastighedsvariant + Arbejdseffektivitetsvariant + Idle Time Variance Rs. 3.875 (Ugunstigt) = Rs. 2.187.50 (Ufordelt) + Rs. 1.462.50 (Ufordelt) + Rs. 225 (ugunstigt)

Illustration 7:

Beregning (i) Arbejdsomkostningsvariation, (ii) Arbejdseffektivitetsvariant, (iii) Arbejdsfrekvensvariation og (iv) Idle Time Variance fra følgende oplysninger:

Illustration 8:

X Ltd. fremsendte følgende oplysninger:

Produkt P 1 kræver 20 timer pr. Enhed

Standardpris pr. Time er Rs. 2

Enheder produceret 4.000

Timer taget 76.000 (inklusive 200 timer for strømsvigt) ved Rs. 2, 10 pr. Time.

Beregn:

(a) Direkte arbejdskraftomkostninger

(b) Variation i direkte arbejdskraftrate

(c) Direkte Arbejdseffektivitet Variance;

(d) Arbejdstidsvariation for direkte arbejdstid.

Illustration 9:

En bande af arbejdere består normalt af 30 mænd, 15 kvinder og 10 drenge.

De betales til standard timepriser som:

Mænd Re. 0, 80; Kvinder Re. 0, 60; Boys Re. 0, 40.

I en normal arbejdsuge på 40 timer forventes banden at producere 2.000 enheder output. I ugen sluttede den 31. december 2005 bestod banden af 40 mænd, 10 kvinder og 5 drenge. Den faktiske løn udbetalt var @ Re. Henholdsvis 0, 70, 0, 65 og 0, 30. 4 timer gik tabt på grund af unormal tomgangstid, og der blev produceret 1.600 enheder.

Beregne (i) lønafvigelse, (ii) lønrate varians, (iii) arbejdseffektivitetsvariation, (iv) svingningssammensætningsvariation (dvs. arbejdsmiks-varians) og (v) tidsforskydning af arbejdstiden.

C. Omkostninger:

Under diskussionen om variansens klassificering er det blevet påvist, at overhead er af to typer, nemlig, (a) Variabel og (b) Fast.

Sidstnævnte er igen opdelt i:

(i) Udgifter Variance,

(ii) volumenvariation, og

(iii) Fast overheadomkostningsvariation.

Sidstnævnte er igen opdelt i

(1) effektivitetsvariation

(2) Kapacitetsvariation, og

(3) Kalendervariation.

Disse diskuteres i det følgende en efter en.

1. Variabel overheadvariation:

Dette er forskellen mellem Standard Variable 'Overhead og Actual Variable Overhead.

Variabel Overhead Variance = Standard Variabel Overhead - Faktisk Variabel Overhead.

ELLER, (Standard Rate x Actual Output) - (Aktuel Rate x Actual Output) hvor,

(i) Standard Variabel Overhead = Faktisk Produktion x Standard Rate

og (ii) Standard Rate = Budgeted Variable Overhead / Budgeted Output

ELLER, Faktisk output x Standard rate - Faktisk overhead

Det skal huskes i denne henseende, at variabel overhead er det element af omkostninger, som varierer direkte med output. Vi skal også huske, at hvis det antages, at variabelomkostninger varierer strengt med produktionen, vil en ændring i produktionen faktisk ikke påvirke den variable overhead rate pr. Enhed. En udgiftsvariation vil således opstå, hvis der sker en ændring i prisen pr. Enhed.

Før vi diskuterer de nævnte afvigelser, skal vi først forklare totalomkostningsvariationen, som kan beregnes som under:

Overhead Cost Variance = (Faktisk Output x Standard Rate) - Faktisk Overhead

OR, = Standard Timer for Faktisk Udgang x Standard

Overhead Rate pr. Time - faktiske overhead omkostninger.

2. Fast overheadvariation:

Fixed Overhead Cost Variance:

Dette er forskellen mellem faste faste omkostninger og de faktiske faste overheadomkostninger.

Fast Overhead Cost Variance = Standard Overhead Cost - Faktisk Overhead Cost

Denne variant opstår på grund af:

(i) Det faktiske aktivitetsniveau, som kan være mere eller mindre end det normale aktivitetsniveau.

(ii) Forudbestemt overhead recovery rate (baseret på normal aktivitetsniveau) anvendes osv.

Fast Overhead Udgifter Varians:

Dette er forskellen mellem budgetomkostningerne for produktion i en bestemt kontrolperiode og størrelsen af de faktiske faste udgifter, der tilskrives og opkræves i den pågældende periode.

Variationsomkostninger med fast udgift = Budgetterede faste overheadomkostninger - Faktisk faste overheadomkostninger

ELLER, Variable Variance = (Budgettet Mængde x Standard Rate) - Faktisk Fast Overhead

ELLER, Variable Udgifter Variance = Faktisk Output x Standard Fast Overhead Rate - Faktisk Overhead

Fast overhead volumenvariation:

Det er den del af den faste produktionsomkostningsafvigelse, som er forskellen mellem den standardomkostning, der er absorberet i den opnåede produktion, uanset om den er gennemført eller ej, og budgetomkostningerne for en bestemt kontrolperiode. Kort sagt er det forskellen mellem det budgetterede produktionsniveau og det faktiske niveau af output opnået.

Fast Overhead Volume Variance = Standard Fast Overhead - Budgeted Fixed Overhead

Standard Fast Overhead = Faktisk Produktion / Timer x Standard Recovery Rate

Hvor,

Standard Recovery Rate = Budgeted Cost pa / Budgeted Production / timer pa

ELLER, Fast overhead volumenvariation = (Faktisk output x Standard rate) - Budgetteret Fast Overhead

Kort sagt, Fixed Overhead Volume Variance =

(i) Hvor overhead sats pr. enhed givet -

= (Standardproduktion - Faktisk Produktion) x Standard Overhead Rate pr. Enhed

(ii) Hvor der gives standard overhead rate pr. time -

= (Standard time for faktisk produktion - Budgeterede timer) x Standard overhead rate pr. Time.

Det skal huskes, at hvis de budgetterede omkostninger overstiger standard faste omkostninger, er der tale om ugunstig varians og i modsat fald gunstig varians.

Denne variance opstår på grund af:

(i) Arbejdsproblemer;

(ii) Forandring i efterspørgslen;

iii) Strømsvigt eller nedbrydning af maskiner

iv) ophør af arbejde for mangel på materialer, defekte instruktioner, defekt planlægning mv

(a) Effektivitetsvariation:

Denne variance opstår på grund af forskellen mellem standard effektivitet af produktionen og den faktiske effektivitet opnået.

Det ligner Arbejdseffektivitetsvariation:

. . . Effektivitetsvariant =

(i) Hvor standard overhead sats pr. enhed er givet-

= Standard Fast Overhead pr. Enhed x (Faktisk Produktion - Standardproduktion)

(ii) Hvor overhovedet pr. time er givet-

= Standard Fast Overhead per time x (Faktiske timer eksklusive unormal tomgangstid - Standard timer)

Kapacitetsvariation:

Det er den del af den faste volumenvariation, der skyldes at arbejde med højere eller lavere kapacitet end standard. Således er variansen forskellen mellem budgetomkostningerne og de faktiske direkte arbejdstimer, der arbejdes. Det er relateret til under- eller overudnyttelse af plantekapacitet. Denne variant udtrykker de oplysninger, at fabrikskapaciteten er blevet brugt korrekt eller ej.

(b) Kapacitetsvariation =

(i) Hvor Standard overhead sats pr. enhed er givet-

= (Budgetproduktion - Standardproduktion) x Standardpris pr. Enhed

(ii) Hvor standard overhead rate pr. time er givet-

= (Budgetede timer - Faktiske timer) x Standardpris pr. Time

Det er overflødigt at nævne, at hvis standardproduktionen overstiger budgetproduktionen, vil der være en gunstig varians, eller omvendt.

(c) Kalendervariation:

Det er den del af volumenvariancen, der skyldes forskellen mellem antallet af arbejdsdage i budgetperioden og det faktiske antal arbejdsdage i budgetperioden. Denne variance opstår som følge af, at faste omkostninger forbliver ens for hver periode uanset antallet af arbejdsdage, og det kan elimineres ved at fordele standard godtgørelser og faste omkostninger på grundlag af en arbejdsdag.

Vi ved, at de virksomheder, der driver et årligt budget, deler året rundt i 13 budgetperioder på 4 uger i gennemsnit. Men der er nogle firmaer, der opdeler det årlige budget med de 12 budgetperioder i henhold til kalendermånederne.

Det er overflødigt at nævne, at hvis sidstnævnte metode følges, bliver det nødvendigt at anvende en kalendervariant. Denne variance skal beregnes for at vise effekten på fast overhead, mens antallet af arbejdsdage ændres.

Kalendervariant =

(Standard Antal Arbejdsdage - Faktisk Antal Arbejdsdage) x I alt fast overhead i Budgetperioden / Standard Antal dage i Budgetperioden

Kort sagt,

Kalendervariant =

(i) Hvor standardpris pr. enhed er givet-

= (Budgeted / Standardproduktion - Revideret Budgeted / Standardproduktion) x Standard Overhead Rate pr. Enhed

(ii) Hvor standard overhead rate pr. time er givet-

= (Budgetede timer - Faktiske (mulige) timer) x Standard Overhead rate pr. Enhed pr. Time

Det skal huskes, at hvis virkelige arbejdsdage overstiger normale arbejdsdage, vil der være en gunstig variance og omvendt i modsat fald.

Illustration 10:

X Ltd. fremsendte følgende oplysninger:

Illustration 11:

Ud fra følgende detaljer beregner Overhead Afvigelser: