15 Metoder til opsætning af annoncebudget under top-down budgeteringsmetode

Metoder til opsætning af annoncebudget under top ned budgettet metode!

Denne tilgang er såkaldt, fordi der her generelt etableres et budgetbeløb på executive level. Beslutningen og pengene siver derefter ned til de forskellige afdelinger.

Disse budgetter er i det væsentlige forudbestemt på øverste niveau, som generelt ikke klarer at få et klart feltniveaubillede, og derfor har modellerne under denne tilgang ikke noget sandt teoretisk grundlag. Den følgende figur illustrerer tilgangen.

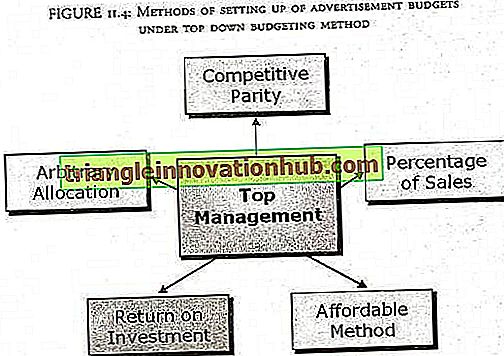

Følgende figur Illustrerer forskellige metoder til opsætning af annoncebudgetter under top down budgeting metode:

1. Overkommelig metode:

Dette er en meget enkel metode til budgetallokering. Efter at budgettet er fordelt på alle områder, dvs. alle andre udgifter er blevet taget hånd om af virksomheden, tildeler derefter de resterende penge til reklamerne. Denne metode kaldes også "Alt hvad du har råd til". Disse virksomheder, der følger denne metode, betragter reklame som en udgift, og ingen forventninger om afkast er forbundet med denne metode.

Disse virksomheder mener, at reklame er taktisk og ikke strategisk og derfor ikke behøver meget opmærksomhed. Virksomheder bruger denne metode, på niveau af deres overkommelighed. Små virksomheder bruger ofte denne metode med den logik, som virksomheden ikke kan bruge mere på reklame end det beløb, det har efterladt efter de øvrige udgifter.

En anden logik er, at produkterne skal være gode i sig selv, og så vil det sælge automatisk uden mange reklamer. Denne metode er tydeligt et resultat af ingen solid beslutningstagning. Virksomheden kunne overbelaste eller underbringe en brønd. Det faktum, at nogle virksomheder følger denne metode, er en klar indikation af deres manglende viden og en dårlig forståelse af annoncernes rolle.

2. Vilkårlig allokering:

Denne metode synes at være en svagere metode end den overkommelige metode til fastsættelse af et budget. Den vilkårlige tildelingsmetode er helt afhængig af ledelsens skøn og har derfor ingen teoretisk grundlag. Budgettet bestemmes udelukkende af ledelsen. De på grundlag af det, de føler sig nødvendige. Så i sidste ende afhænger afgørelsen af den psykologiske og økonomiske opbygning af folket i ledelsen og ikke på markedets krav.

Den vilkårlige tildelingstilgang har ingen åbenbare fordele, fordi

jeg. Der har ikke været systematisk tænkning

ii. Ingen målsætninger er budgetteret til

iii. Konceptet og formålet med reklame og forfremmelse er i vid udstrækning blevet ignoreret.

Det forstås således, at lederen mener, at nogle penge skal bruges til reklame og forfremmelse, og derfor optager han et beløb, der ikke har nogen logisk forklaring. Utroligt er der mange virksomheder både store og små, profitfremmende og nonprofit, der fortsat sætter deres budgetter på denne måde. Det er nu på læserne at afgøre, om denne metode skal bruges eller ej.

3. Procentdel af salgsmetode:

Dette er den mest almindeligt anvendte metode til budgetindstilling. Store virksomheder går generelt efter denne metode. Ifølge denne metode er budgettet for reklame og salg baseret på salg af produktet. Ledelsen bestemmer mængden af enten.

jeg. Ved at tage en procentdel af salgsindtægterne

ii. Tildele et fast beløb af enhedsproduktprisen til forfremmelse og multiplicere dette beløb med antallet af solgte enheder.

Nogle virksomheder i stedet for at overveje det hidtidige salg betragter den procentvise forventede fremtidige salg som base. Denne metode bruger også enten en lige procentdel af det forventede salg eller en enhedsomkostningsfremskrivning. I den lige procentvise metode estimerer marketingchefen det forventede salg for det kommende år. Budgettet er en procentdel af dette salg, ofte en industristandardprocent.

I sin enkleste ansøgning er en fast procentdel af sidste års salgstal fordelt som budget. Antag for eksempel det samlede salg af et firma ABC Pvt. Ltd i 2005-2006 var Rs 20, 00.000. Nu ifølge denne metode siger den enkleste beregning for annonceringsbudget 10% af sidste års salg. Så annoncen budget for året 2006-2007 er 10% af Rs 20, 00.000 dvs. Rs 20, 00, 00.

I tilfælde af at annoncebudget skal afgøres på grundlag af salgsenheder, lad os antage, at fremstillingsprisen pr. Enhed tabulator til ABC Pvt. Ltd. er Rs 500 og reklamepengene pr. Enhed er Rs 30. Den forventede salgstal er 1.00.000 fans for det kommende år 2007-2008, så kan det samlede reklamebudget beregnes som Rs 1, 00, 000 x 30 = 30, 00, 000).

Den valgte procentdel er bestemt ikke en standardprocent på tværs af enhver branche. Dette tal varierer fra en industri til den anden og også blandt forskellige virksomheder i samme branche. Det afhænger af virksomhedspolitikken. Faktiske penge varierer betydeligt afhængigt af den enkelte virksomheds samlede salgstal.

Som vist i eksemplet er budgettet for et indeværende år afhængig af salget af det sidste år. Nu, hvis et firma holder procentandelen fast og så salget i år falder, er annoncenes budget for næste år også mindre. Men marketing siger, at hvis salget er mindre på et år en vej ud af mange for at øge det i det næste år, kunne det være en stigning i annoncen og salgsfremmende budgettet.

En fordel ved at bruge fremtidig salg som base er således, at budgettet ikke er baseret på sidste års salg. Da markedet ændres, bør ledelsen overveje effekten af disse ændringer på salget til næste års prognose i stedet for at regne med tidligere data. Der er en række fordele forbundet med denne metode.

jeg. Det er noget økonomisk sikkert og hjælper en virksomhed med at holde reklameudgifterne inden for grænserne uanset om basen er forbi års salg eller hvad firmaet forventer at sælge i det kommende år.

ii. Denne metode er enkel, ligetil og nem at implementere.

iii. Uanset hvilken basis-fortid eller fremtidig salg er der ansat, er de beregninger, der anvendes til at nå frem til et budget, ikke vanskelige.

iv. Denne budgetteringstilgang er generelt stabil, når konkurrerende virksomheder bruger omtrent samme procentdel af deres salg ved forfremmelse

v. Forfremmelsesudgifter varierer med, hvad firmaet sigter mod med hensyn til salg

vi. Det opfordrer ledelsen til at tænke på forholdet mellem salgsfremmende omkostninger, salgspris og fortjeneste pr. Enhed.

vii. Denne metode er egnet til de virksomheder, hvis annoncebudget er lille i forhold til salget

Men procentsatsen for salg af salg har også nogle ulemper.

Den grundlæggende forudsætning for budgettet er salg. Som lige diskuteret, hvis salgsniveauet bestemmer mængden af reklame og kampagner, der skal bruges, er årsag og virkning forholdet mellem reklame og salg vendt. Det behandler reklame som en udgift forbundet med at lave et salg snarere end en investering. Virksomheder, der betragter salgsfremmende udgifter en investering og høster fordelene.

I forklaringen af fordelene blev det netop nævnt, at metoden er stabil, da det er en procentdel af salget, enten fortid eller fremtid. Nu kan det ske, når alle virksomheder i branchen bruger en tilsvarende procentdel, men hvad sker der, hvis en virksomhed varierer fra denne standardprocent? Problemet er, at denne metode ikke tillader ændringer i strategi enten internt eller fra konkurrenter. Men dette er et meget upraktisk forslag, fordi der er mange slags markedsstrukturer, og lederen kan når som helst vælge at aflede fra standarden.

Budgettets procentvise salgsmetode kan medføre alvorlig fejlagtig anvendelse af midler, dvs. over budgettering eller under budgettering. Når salget falder, kan vi have brug for mere budget i annoncering, da et fald i budgettet kan føre til yderligere fald i stigende salg.

Procentdelen af salget er også svært at ansætte til introduktion af nye produkter, fordi der ikke foreligger nogen salgshistorie i dette tilfælde. Også fremskrivninger af fremtidige salg kan være vanskelige, hvis produktet er meget innovativt og helt nyt på markedet.

Marlboro:

Marlboro cigaretter blev introduceret i 1920'erne. Brandpartiet var kun en procent i begyndelsen af 1950'erne. Virksomheden investerede stærkt i at bygge brand image i 1954 (cowboyland), og nu er mærkeandelen blandt unge rygere over 60% i USA.

Glaxo:

Da Glaxo introducerede Zantac (Zinetac i Indien), var medicinen til mavesår forventet at opnå ikke mere end 10% andel i forhold til den velforankrede Tagamet. Glaxos investeringsdrevne kampagne hjalp Zantac til at opnå mere end 50% andel og blev det førende mærke.

4. Procent af fortjeneste metode:

I denne metode fastsatte virksomheder deres budget til en vis procentdel af deres nuværende eller forventede overskud. Problemet og fordelene ved denne metode er mere eller mindre i overensstemmelse med den tidligere metode. Desuden er omkostningsfaktoren også der, som har en indvirkning på resultatet. På grund af ændringer i makro miljømæssige faktorer som, politisk, social, demografisk, økonomisk (inflation) og juridisk, kan omkostningerne ændre sig over tid og på tværs af geografi i samme branche. Dette vil igen påvirke stabiliteten af denne metode til budgetindstilling.

5. Salgsmetode:

Forbrugsholdbare virksomheder benytter sig af denne metode som en variant af salgsprocenten. Mens det for det meste fungerer som det samme som en salgsprocent, lægger firmaet et antal reklamekostnader på enheden som tilføjelse. Denne metode kan også kaldes produktets faste pris pr. Enhed. Det er baseret på den forudsætning, at der kræves en bestemt mængde reklame for markedsføring af hver enhed.

Denne metode viser sig at være mere nyttig specielt i tilfælde af reklame for specialvarer med højere priser, men denne metode kan måske ikke vise sig effektiv til forbrugsvarer af lavere prisbeslag, fordi markedssituationen er meget volatil og ændrer sig ofte. Denne metode er yderligere uudnyttelig i tilfælde af modeprodukter, da markedet er endnu mere dynamisk.

6. Historisk metode:

I denne metode blev sidste års annonceringsbudget vedtaget for året med den opfattelse, at der praktisk taget ikke er sket ændringer på markedet, og markedsvæksten er langsom, hvilket ikke begrunder nogen tilsætning til budgettet. Sidste års budget kunne multipliceres med en faktor til dækning af mediekursforhøjelse.

7. Konkurrenceparametre metode:

Denne metode indebærer at indstille budgetter til at matche konkurrenternes udlæg og midler. I denne metode overvåger virksomheden konkurrenternes reklame og følger den. Denne metode anvendes generelt på markeder, hvor reklamen er tungere, og det føles absolut vigtigt for virksomhederne, at de ikke bliver efterladt konkurrenterne.

Normalt er det mærket, at brandlederen skal bruge forholdsmæssigt mindre som en andel af den samlede reklame for at opretholde sin markedsandel, mens omvendt et mærke, der forsøger at forbedre sin markedsandel, skal bruge forholdsmæssigt mere. Men en sådan budgetplanlægning afspejler ikke firmaernes egne reklamebehov eller markedsføringskrav.

Ingen af marketingcheferne i praksis vil nogensinde acceptere, at de sætter deres reklame- og forfremmelsesbudgetter på grundlag af, hvad deres konkurrenter tildeler. Men en tæt undersøgelse af deres annonceringsudgifter, både som en procentdel af salget og med hensyn til medierne, hvor de er tildelt, vil vise lidt variation i antallet af salgstal for virksomheder inden for en given industri.

Begrundelsen for at fastsætte budgettet på denne måde er, at den kollektive visdom i branchen er involveret. Nogle er af den opfattelse, at da markedet tager højde for konkurrencen, er markedspladsen mere stabil, og markedsføringen af krigsførelse minimeres igen, hvilket minimerer de usædvanlige eller urealistiske annonceudgifter. Der er imidlertid en række ulemper med denne metode.

jeg. Det ignorerer den kendsgerning, at reklame og salgsfremmende foranstaltninger er udformet til at opfylde specifikke mål og ikke blot at stå over for konkurrence.

ii. Det antager, at annoncekampagnerne vil være lige effektive, fordi virksomheder har gjort lignende udgifter. Dette ignorerer højst bidragene fra kreative henrettelser og / eller medietildelinger.

iii. Det ignorerer en meget naturlig mulighed for, at nogle virksomheder simpelthen laver bedre produkter end andre.

iv. Der er ingen garanti for, at konkurrenterne ikke vil øge eller reducere deres egne udgifter, uanset hvad andre virksomheder gør, fordi konkurrencen ikke kan vurderes fuldt ud i begyndelsen af et regnskabsår.

v. Endelig er der ingen grund til, at konkurrencedygtig paritet bør undgå reklamekrig. Vi er vidne til koks mod Pepsi krige.

Ikke desto mindre anvender virksomheder den konkurrencedygtige paritetsmetode. Men en klogere beslutning er ikke at ignorere konkurrencen, men brug denne metode sammen med procentsatsen for salg eller andre metoder. Marketing foreslår aldrig altid at holde paritet med konkurrenterne, men det tyder på en meget omhyggelig årvågenhed over dem.

8. Afkast af investeringer (ROI):

I procentvis afsætning afhænger annonceringsbudgetet af salgsniveauet. Men reklame forårsager salg. I den marginale analyse og S-formet kurve tilganger stigning i reklame budgetter kan føre til stigninger i salget. Med andre ord kan annoncebudget betragtes som en investering.

I ROI-budgetmetoden betragtes reklamer og kampagner som investeringer og udstyr. Med andre ord fører investeringer i annoncer til visse afkast. Ligesom andre aspekter af virksomhedens bestræbelser forventes annoncering og salgsfremstød at give et vist afkast.

For mange er ROI-metoden en ideel metode til at indstille annonceringsbudget. Men i virkeligheden er det sjældent muligt at vurdere afkastet fra salgsfremstød - mindst så længe salget fortsat er grundlaget for evalueringen.

9. Vidale og Wolfes model:

Denne model kræver et større reklamebudget, da det vurderes, at højere salgsresponsrate, højere salgsområden satser, dvs. den hastighed, hvormed kunder glemmer reklamen og mærket og højere det uudnyttede salgspotentiale. Denne model efterlader andre vigtige faktorer, såsom hastigheden af konkurrencedygtig reklame og effektiviteten af virksomhedens annoncer.

10. Kompromismodellen:

I praksis lægger marketingadministratorer sædvanligvis nogle vel accepterede metoder til og kommer til et kompromisbudget. Kompromiset betyder dog ikke en meningsløs middelværdi af de forskellige metoder; i stedet er det en logisk og praktisk tilgang. Marketingfolkene ved, at de bliver nødt til at finde svar på visse grundlæggende spørgsmål beskrevet nedenfor for at nå frem til kompromisbudgettet.

jeg. Hvem er målgruppen?

ii. Hvad er størrelsen af publikum og placering?

iii. Hvad er medierne tilgængelige for reklame?

iv. Hvilken mediekombination er egnet?

v. Hvilken type kampagne kræves?

vi. Hvilken hyppighed af reklame er påkrævet?

11. John lille model:

Denne metode er en adaptiv kontrolmetode til fastsættelse af reklamebudget. Antag således, at selskabet har fastsat en udgiftskurs for annoncering baseret på den nyeste information. Det tilbringer denne sats på alle markeder undtagen i en delmængde af 2n markeder tilfældigt tegnet. På n testmarkeder bruger virksomheden en lavere rente, og i de andre n markeder bruger den en højere sats.

Denne procedure vil give oplysninger om det gennemsnitlige salg, der er skabt af lave, mellemstore og høje annoncer, der kan bruges til at opdatere parametrene for salgsresponsfunktionen. Den opdaterede funktion kan bruges til at bestemme den bedste annonceringsrate for den næste periode. Hvis dette eksperiment udføres hver periode, vil annonceringsudgifter nøje følge de optimale annonceringsudgifter.

12. Samlet koncernbudget:

I tilfælde af multi location og multi product line firmaer er et samlet beløb bestemt som reklame, og hver strategisk forretningsenhed modtager en andel efter deres behov. Denne metode hjælper gruppen til at adskille et beløb for koncerngruppeannoncering for at opbygge image af organisationen.

13. Operationel Modellering:

Markedsundersøgelser giver reklamekostnader, markedssvar og salg pr. Reklame tal, og modelleringen er gjort for at forklare budgettet.

14. Kompositmetode:

Denne metode tager højde for adskillige faktorer i formuleringen af reklamebudget, der omfatter indekser som firmaets tidligere salg, fremtidige salgsprognoser, produktionskapacitet, markedsmiljø, salgsproblemer, salgspersonalets effektivitetsniveau, markedssæson, regionale overvejelser, skiftende medier scenarie og ændrede medier påvirker målmarkedsegmentet, markedsudviklingen og resultaterne af reklame og markedsføring.

15. Incremental Concept Approach til Annonce Budgeting:

Ifølge ledelsesøkonomi maksimerer en virksomhed sit overskud på det tidspunkt, hvor den stigende omkostninger svarer til de stigende indtægter. Erhvervsmænd er fuldt klar over, at så længe omkostningerne ved at producere en ekstra enhed er mindre end de indtægter, der genereres af den, er virksomheden en rentabel. Enhver yderligere produktion efter det niveau, hvor den ekstra pr. Enhedsomkostninger er lig med pr. Enhedsomsætning, vil være urentabel.

En lignende fremgangsmåde kan også anvendes til annoncering. Annoncører kan fortsætte med at øge reklamebudget i det omfang, hvor den sidste enhed brugt til reklame er lig med nettoresultatbidraget med det yderligere salg, der genereres fra forfremmelsen.

Fra ledelsesøkonomisk synspunkt er dette den optimale reklameudgift, der giver maksimalt overskud. Dette kaldes også begrebet marginalitet. Med andre ord bør reklameudgifterne fortsættes til det punkt, hvor der ikke er yderligere muligheder for at øge de stigende indtægter fra de stigende udgifter til reklame. Også det samlede annonceringsbudget bør fordeles mellem forskellige medier og produktlinjer, indtil marginale afkast er ens.

I modsætning til at være teoretisk forsvarlig er denne model meget vanskelig at implementere, fordi det er meget vanskeligt at måle det ekstra overskud, der genereres af yderligere udgifter til annoncering.

I en nøddeskal:

Læserne kan måske undre sig over, hvorfor brugte de så meget tid på at forstå forskellige metoder til top-down reklame budgettering, når hver metode har en vis fejl. Men kære læsere, disse er de metoder, der er mest udbredt over hele verden.

Så længe du ikke kender dem sammen med deres negative og positive aspekter, vil du som marketingmedarbejder ikke være i stand til at bestemme hvilken metode der skal bruges til. Ikke desto mindre er top-down-metoderne alle fordømmende tilgange, som fører til forudbestemt budgettering, ofte ikke forbundet med målsætninger og strategier designet til at gennemføre dem.